[이베스트투자증권] 전일에 이어 금일 또한 미국의 고용지표가 긍정적으로 발표되었으나, 코로나 델타 변이 바이러스 확산 심화에 뉴욕 증시는 혼조세를 보임. 美 6월 신규 채용공고는 1,007만명을 기록하며 예상치(927.0만) 상회. 이는 통계 수집(2001년) 이후 가장 높은 수준. 7월 고용추세 지수 또한 109.80을 기록하며 석달 연속 개선되는 모습을 보이며 팬데믹 이후 최고 수준을 기록. 하반기 경기 회복 기대감이 고조되는 한 편, 긍정적 고용지표에 대한 연준 위원들의 매파적 발언도 이어짐. 리치먼드 연준 총재 및 애틀랜드

포스코는 8월 스테인리스 스크랩 구매가격을 Kg당 304강종 220원, 316강종 240원, 400계 강종 40원 인상하기로 관련업계와 합의했다.

장쑤사강이 고철 구매가격을 인하했다. 8월 6일부터 고철구매가격을 50위안 인하한다고 밝혔다.6월 11일, 6월 16일, 7월 17일 세차례의 가격 인상 이후 두달만에 인하조치를 단행한 것이다. 이에 따라 중페이1(重廢1) 가격은 3860위안으로 조정됐다. 최근 중국의 빌릿, 철근 가격은 약보합세를 나타내고 있고, 고철 재고는 늘어나고 있다. 이 영향으로 사강을 비롯한 많은 철강사들이 고철가격 인하를 단행하고 있다.

[이베스트투자증권] 금일 美 고용지표가 예상치를 상회하는 수준으로 발표되었음에도 시장금리가 상승하며 뉴욕 증시는 혼조세를 보임. 7월 비농업 고용자수는 94.3만명을 기록하며 예상치(87.0만)을 상회하였고, 실업률 또한 5.4%를 기록하며 예상치(5.7%) 대비 양호한 모습을 보임. 고용지표 호조에 경기회복 기대감이 고조된 반면, 연준의 테이퍼링 가능성 또한 부각되며 시장금리는 상승. 美 10년물 국채금리는 1.3%까지 상승하면서 달러화 또한 강세를 보임. 한 편, 코로나 변이 바이러스 우려는 시장에 여전. 미국에 이어 중국, 일

미국산 알루미늄 스크랩의 한국향 수출 오퍼가격이 횡보했다. 중국 동남아 등의 구매 문의가 감소함에 따라 시장은 조용한 분위기이다. 이에 시세도 큰 변동없이 유지되고 있다.8월 첫째 주 미국산 알루미늄 스크랩의 등급별 오퍼가격은 356 clean wheels 톤당 2236달러(이하 부산 도착도), Auto tense 톤당 1773달러, 6063(painted extrusion 5% attached) 톤당 1984달러로 제시됐다.전주와 비교해 전등급 같은 시세를 유지했다.

터키 수입가격 : 462.5달러 - 전주비 4.8달러 ↓동아시아 벌크선 수입가격 : 500달러 – 전주비 3달러 ↓동아시아 컨테이너 수입가격 : 435달러 - 전주비 5달러 ↓일본 내수 평균가격 : 46,700엔 – 전주비 100엔 ↓미국 동부 평균가격 : 461.67달러 – 전주동중국 내수 평균가격 : 3800위안 – 전주비 50위안 ↓ 글로벌 고철가격의 하락 압력이 한층 더 높아졌다. 철광석에 이어 빌릿

일본 동경제철은 7일부터 전공장 고철 구매가격을 인하한다. 인하 폭은 전등급 톤당 500엔이다. 단, 다하라와 오카야마 2개공장의 신다찌(셍철) 구매가격은 유지했다.동경제철 5개공장의 H2 등급 평균 구매가격은 톤당 4만 9000엔(약 51만원), 신다찌 등급 평균 구매가격은 톤당 5만 2313엔(약 54.5만원) 이다.

[이베스트투자증권] 금일 뉴욕 증시는 경제지표의 호조로 경기 회복에 대한 탄력을 되찾으며 3대 지수는 일제히 상승 마감. 미국의 주당 신규 실업수당청구건수는 2주 연속 감소세를 보이며 예상치와 부합하는 견고함을 보였음. 이는 전일의 부진했던 고용지표에 위축됐던 투자심리를 회복시켜 증시의 상승을 견인하였음. 금일 발표된 7월 무역지표 또한 수입과 수출 모두 전월 대비 상승하였고, 특히 투자자들은 비석유수입의 증가를 경제 정상화 시그널로 보아 증시는 상승폭을 확대하는 움직임을 보였음. 한편, 백악관에서 5일(목) 기준 24시간 이내 신

중국 감산 체재 강화 → 철광석 급락 → 중국 철강재 하락 → 동아시아 철강재 하락 → 국내 수입고철 인하 등 최근 일주일 동안 국내외 철강 및 연관 시장은 급변했다.지난 7월 30일 중국 정부가 “원자재 가격 안정을 위한 모든 계획이 수립됐다”는 발표 이후 벌어진 일이다.모든 변화의 종착점은 고철가격 하락을 가리키고 있다. 특히, 국내 고철시장에 직접적인 영향을 미치는 요인은 제강사의 수입고철 구매가격 하락이다. 현대제철은 일본산 H2등급 구매가격을 톤당 45,500엔(FOB)으로

일본 내수시장에서 고철 등급간 가격 이원화가 지속되고 있는 것으로 나타났다. 저급의 하락 압력이 높아지고 있는 가운데 고급은 오히려 상승하고 있다.현지 관계자에 따르면 동경항 수출 부두의 H2등급 구매가격은 톤당 46,500~47,500엔(이하 FAS 기준) 수준이다. 중심 가격은 톤당 47,000엔으로 전주와 같은 가격을 유지하고 있다고 전했다.반면, HS(중량) 등급은 톤당 60,000엔, 신다찌(생철) 등급은 톤당 62,000엔 수준으로 전주와 비교해 톤당 500~1,000엔 상승했다.최근 동아시아 고철가격은 하락세가 이어지고

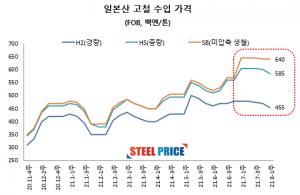

현대제철이 일본산 고철 구매가격을 2주 연속 인하했다. 다만, 경량 중량 등의 고철 구매가격은 인하했지만 생철 구매가격은 유지했다. 5일 현대제철이 제시한 일본산 고철 비드가격은 FOB/톤당 기준 H2 45,500엔, SD(슈레드) 55,500엔, HS(중량) 58,500엔, SB(미압축 생철) 64,000엔 등이다. SB(미압축 생철) 등급을 제외한 전등급 구매가격을 1500엔 인하했다.한편, 현대제철은 지난 주 러시아산 고철 7만톤을 계약한바 있다. 추가 계약 수량이 제한됨에 따라 일본산 고철 구매가격 인하 폭이

6월 일본의 고철 수출량은 74만 9000톤으로 전월대비 7% 증가했다. 그러나 1~6월 누계 수출량은 420만톤으로 전년동기대비 12% 감소했다.또한, 중국의 고철가격 약세와 동남아의 코로나 재확산 등의 영향으로 일본의 고철 수출량은 당분간 감소세가 이어질 것으로 예상되고 있다.

일본철원협회는 일본 내수 3개지역 고철(H2등급) 평균가격을 톤당 4만 6696엔으로 평가했다. 전주와 비교해 83엔 하락했다. 소폭이지만 3주 연속 하락세가 이어졌다.지역별 가격은 관동 4만 4200엔, 중부 4만 6400엔, 관서 4만 9500엔 등이다. 전주와 비교해 관동은 500엔 하락했으나 관서는 200엔 상승했다.

[이베스트투자증권] 금일 뉴욕 증시는 이날 발표된 7월 민간부문 고용이 전월대비 33만명 증가한 것으로 발표되며, 예상치인 65만 3,000명 대비 부진한 모습을 보인탓에 3대 주요 지수는 혼조세로 마감. 7월 서비스 구매관리자지수(PMI) 는 예상 대비 소폭 상승하였으나, 7월 서비스 PMI의 경우 시장 예상치를 상회하며 미국의 주요 경제지표들은 향방을 달리한 하루. 한편 코로나19 델타 변이 바이러스가 확산되는 점은 시장에 부담으로 작용. 뉴욕 타임스에 따르면 미국 내 지난 3일 하루 평균 92,000 여명의 신규 확진자가 발생

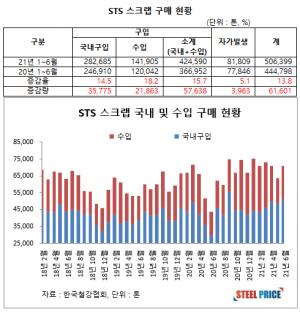

올해 스테인리스 스크랩 소비량이 지난해 보다 증가한 것으로 나타났다. 메이커의 구매량은 국내와 수입이 모두 증가했다. 한국철강협회 올 상반기(1~6월) 스테인리스 스크렙(국내+수입) 구매량은 42만 4590톤으로 전년동기대비 15.7%(5.8만톤) 증가했다.이 기간 국내 구매량은 28만 2685톤으로 전년동기대비 14.5%(3.6만톤) 증가했다. 또한, 수입 구매량은 14만 1905톤으로 전년동기대비 18.2%(2.2만톤) 늘었다.

한국철강협회 자료에 따르면 6월 일반용해용 고철(국고+수고) 구매량은 192만 6645톤으로 전년동월대비 13.5%(23만톤) 증가한 것으로 나타났다. 4개월 연속 전년동월 실적을 웃돌았다. 6월 국내 고철 구매량은 158만톤으로 전년동월대비 11.5%(16.2만톤) 증가했으며, 수입 고철 구매량도 35.2만톤으로 전년동월대비 23.7%(6.7만톤) 늘었다. 수입고철 구매량은 18개월만에 처음으로 전년동월 실적을 넘었다.상반기(1~6월) 고철(국고+수고) 구매량은 1089만톤으로 전년동기대비 8.9%(89.4만톤) 증

[이베스트투자증권] 금일 뉴욕 증시는 실적발표와 투자심리 개선으로 상승 마감. 델타 변이 우려로 하락 출발 하였으나, 미국의 2분기 가계부채가 15조 달러로 발표된 직후 상승전환에 성공. 이는 2007년 이후 가장 빠른 증가세를 보이는 부채 속도가 투자자에게는 오히려 시장의 풍부한 유동성으로 해석되며 금일 시장의 주요 상승 요인으로 작용했음. 한편 현재까지 발표된 기업의 80% 이상이 호실적을 보이며 개별 종목에 대한 매수세가 확대되며, 증시의 어닝서프라이즈는 단기적으로 지속될 예정. 금일 발표된 미국의 주간 평균 델타 변이 바이러

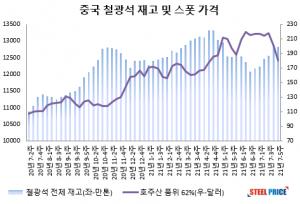

철광석 가격이 큰 폭으로 하락했다. 지난 30일 정부 회의에서 “원자재 가격 안정을 위한 모든 계획이 수립됐다”는 발표가 시장에 영향을 미쳤다. 선물과 현물 가격이 동반 하락했다. 반면, 철광석 가격 급락에서 고철가격은 큰 변동없이 유지되고 있는 것으로 나타났다. 7월 마지막 주 중국 45개 항구의 철광석 재고는 1억 22813만톤으로 집계됐다. 전주대비 0.3% 감소했다. 중국 철광석 재고 감소는 6주 만이다.품위 62% 호주산 철광석 스폿 가격은 톤당 180.2달러로 한 주를 마감했다. 전주대비 20.5달러(10.

스틸프라이스 조사에 따르면 8월 2일 기준 전국 8개항 수입고철 하역 및 대기물량은 20만 982톤으로 집계됐다. 전주대비 9.3%(2만 619톤) 감소했다. 현대제철 인천공장의 세미 대형모선 2척(5.5만톤)이 모두 출항했다. 반면, 항구별 하계 휴가로 인한 작업 지연이 대기물량 감소 폭을 최소화했다. 중부지역 대기물량 : 11만 2651톤…전주대비 29.5%(4만 7054톤) 감소현대제철의 공장별 대기물량은 인천공장은 4만 1000톤, 당진공장 1만 6951톤으로 집계됐다. 전주와 비교해 인천 44.7

중국 내수 빌릿 가격이 3거래일 동안 톤당 310위안(약 48달러) 급락했다. 하락 폭이 커짐에 따라 동아시아 빌릿 및 고철가격에 영향이 불가피해졌다. 중부 정부는 지난달 30일 “원자재 가격 안정에 대한 모든 계획이 수립됐다”고 발표했다. 이후 철광석 가격은 200 → 180달러 수준으로 수직 하강했다. 또한, 철광석 가격 하락으로 중국내수 철강재 전반의 가격이 하락했다.빌릿도 철광석 후폭풍을 피해가지 못했다. 5400위안에 육박했던 시세가 5070위안까지 하락했다. 또한, 내수가격 하락은 수입가격에도 영향