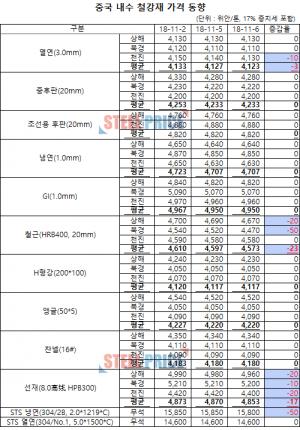

중국 내수 철강재 유통가격이 추가 하락했다. 열연 냉연 후판 등 판재류 제품의 가격 하락을 주도했다. 철근 및 선재 품목도 하락 영향을 받았다. 형강 제품만이 보합세를 유지하고 있다.

국내 수입되는 중국산 GI 등 도금재 가격이 20달러 이상 급락했다. 반면 냉연은 상승을 기록, 도금재와 불과 10달러 차이로 좁혀졌다.관련업계에 따르면 10월 1일부터 31일까지 통관된 도금재 가격은 CFR 톤당 평균 697달러로 나타났다. 전월보다 22달러나 하락했다. 원화로는 77~78만 원 수준이다.반면 냉연 가격은 685달러로 5달러 상승했다. 도금재와는 12달러 차이다. 원화 가격은 76~77만 원으로, 이 역시 1만 원 차이로 바짝 좁혀졌다.칼라강판은 813달러(91~92만 원)로 전월보다 3달러 하락했다.

중국의 열연 수출 오퍼 가격 하락이 진정된 모양새다. 겨울철 감산이 시작된 가운데 대형 철강사들은 오퍼에 신중을 기하고 있다.업계에 따르면 이번주 한국에는 이렇다 할 오퍼 소식이 없었다. 중국산 열연(SS400) 오퍼 가격은 CFR 톤당 550달러에 형성되고 있다. 중소형 밀(mill) 일부는 540달러에도 제시하고 있지만 추가 하락 징후는 아직 확인되지 않았다.앞서 10월 한 달 하락폭은 30~40달러에 달했다.중국 내수 가격 하락세도 진정됐다. 6일 상해 기준 열연 가격은 톤당 4070위안이었다. 이번주 5,6일 보합에서 7일

고철가격이 하락하면 철근 유통시세도 동반 하락한다는 공식이 깨졌다. 메이커의 낮은 제품 재고가 이를 가능케 했다.그 동안 고철가격 하락은 철근가격 하락으로 이어져 왔다. 메이커의 수익개선과 함께 저가 판매 가능성을 감지한 유통업계의 선제적 대응이 이러한 공식을 만들었다.영남지역 철근 메이커는 전월말에 이어 이달 초에도 고철 구매가격을 추가 인하했다. 그러나 철근 유통시세는 고장력 10mm 기준 톤당 71~72만원(1차유통 현금) 수준을 유지하고 있다. 타이트한 공급으로 메이커의 생산 사이즈에 따라 톤당 5000원 수준이 오르락 내리

중국 내수 철강재 유통가격이 재차 하락했다. 전일 하락 폭이 둔화되는 모습을 보였지만 금일 더 큰 폭의 하락을 기록했다. 열연 철근 등 주요 품목들은 일제히 하락했다.

중국산 후판이 국내 시장에 올해 최고 가격으로 들어왔다. 가격 약세가 이어지고 있어 부담이 크다. 수입량은 10월까지 3개월 연속 증가했다.관련업계가 집계한 자료에 따르면 10월 중국산 중후판(SS400) 통관 가격은 CFR 톤당 평균 654달러를 기록했다. 전월보다 9달러 상승했다. 원화로는 73~74만 원에 이른다. 국내 거래 가격은 70만 원 초반대로, 이익 실현은 불가능한 수준이다. 포스코산 수입대응재(GS)마저 72만 원에 불과하다.같은 기간 통관량은 8.6만 톤으로 집계됐다. 7월 4.6만 톤에서 8월과 9월 7.1만 톤

국내 유입되는 중국산 열연이 2개월 연속 하락했다. 8개월래 최저 수준이다. 수입량은 10만 톤 아래로, 작년의 절반에도 미치지 않았다.관련업계에 따르면 10월 중국산 열연 통관 가격은 CFR 톤당 평균 612달러를 기록했다. 전월보다 9달러 하락했다. 이는 2월(599달러) 이후 가장 낮은 수준으로, 최근 2개월 연속 하락했다. 원화로는 68~69만 원으로 나타났다. 국내 거래 가격과 비슷하지만, 2차 운송 및 가공비 등을 감안하면 적자 판매는 불가피하다.같은 기간 통관량은 9.0만 톤으로 집계됐다. 8월과 9월은 각각 9.9만

중국 내수 철강재 유통가격 하락세가 둔화됐다. 금일 판재류 제품 유통가격은 일제히 횡보했다. 열연 유통가격이 천진지역에서 톤당 10위안 하락에 그쳤다. 반면, 뒤늦게 하락세에 동참한 철근 선재 등은 추가 하락했다.

포스코가 4분기 철강 가격을 조정할 계획이 없음을 분명히 했다. 현재 국내외 철강 시장에는 열연은 물론 냉연도금재, 올해 내내 호조를 보였던 후판에 이르기까지 가격 하락이 뚜렷하다. 관련업계가 포스코의 인하 여부에 촉각을 세우고 있는 배경이다. 특히 최근의 부진한 상황이 장기간 계속될 것이란 우려가 확대되면서 시장은 크게 위축된 상태다.이처럼 하락징후가 뚜렷한 상황을 놓고 가격을 인하할 계획이 있냐는 질문에 포스코 관계자는 “가격 인하 계획이나 검토되는 바는 전혀 없다”고 밝혔다. 다만 “수요 업체 상황에 따라 차별적으로 가격을 조

H형강 수입량이 증가하고 있다. 10월 수입량은 5만톤에 육박하며 올 최고치를 기록했다. 그러나 지난해와 비교하면 절반 수준으로 감소했다. 중국산 H형강 수입량이 급감했기 때문이다. 다만, 중국의 빈자리를 바레인 및 일본산이 빠르게 채워 나가고 있다.관련업계 자료에 따르면 10월 H형강 수입량은 4만 8500톤이 통관됐다. 바레인산이 가장 많은 1만 7200톤, 그 뒤를 이어 베트남산 1만 6800톤, 일본산 1만 2800톤, 중국산 338톤 등을 기록했다.올해 4월부터 국내에 수입되기 시작한 바레인산이 최대 H형강 수입국으로 부상

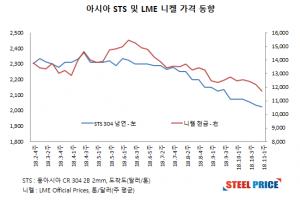

동아시아 스테인리스는 또 다시 연중 최저가격을 경신했다. 5월부터 시작된 가격하락은 7개월째로 접어들고 있다. 아직 바닥 도달 시그널은 감지되지 않고 있다.11월 초 동아시아 300계 냉연 스테인리스 거래가격은 톤당 2,010~2040달러(cfr, 304 2B 2mm기준) 수준으로 평가됐다. 지난해 7월 톤당 2,000달러 붕괴 이후 가장 낮은 가격이다. 스테인리스 주원료인 니켈가격은 미중 무역분쟁 이후 하락세를 유지하고 있다. LME 니켈 거래가격은 10월말 톤당 1만 2000달러가 붕괴된바 있다. 원료가격 약세 영

굳건했던 철근 가격마저 급락으로 전환됐다. 철광석 역시 11월 3일 만에 4% 이상 하락했다.5일 상해선물시장에서 거래량이 가장 많은 2019년 1월 인도분철근 거래 가격은 4072위안을 기록했다. 지난달 26일 4154위안으로 고점을 찍고 156위안(약 22달러) 하락했다. 앞서 9월 말 3944위안에서 고점까지 284위안 급등했다.같은 날 열연 거래 가격은 3773위안이었다. 고점이었던 지난달 25일 3948위안에서 175위안(25) 떨어졌다. 앞서 9월 말 3869위안에서 고점까지 79위안 상승했다. 이 같은 하

철근 수입량이 7개월만에 6만톤에 육박하는 높은 수준을 기록했다. 국내산 철근 가격 상승과 함께 수익을 기대한 수입철근 계약이 10월에 집중된 것으로 분석되고 있다.그러나 수입업계의 수익개선 효과는 크지 않은 것으로 분석되고 있다. 국내 판매 시세가 적자를 간신히 벗어날 수 있는 수준에서 멈췄기 때문이다.10월 통관된 수입철근 평균가격은 중국 및 일본산이 톤당 570달러를 기록했다. 대만산은 톤당 581달러로 가격 경쟁력에서 뒤쳐졌다.수입철근 거래가격은 톤당 68만원(고장력 10mm기준) 전후로 형성되고 있다. 10월 통관된 중국

중국 내수 철강재 유통가격이 하락세를 유지하고 있다. 열연 냉연 등 판재류 제품부터 시작된 하락세는 철근 선재 등 봉형강 제품으로 확대되고 있다. 그러나 봉형강 제품 가격 하락 폭은 미미한 수준에서 그치고 있다.

중국의 철근이 열연 가격을 80달러 이상의 격차로 벌렸다. 시장 수요가 철근에 집중되고 있다는 분석이다. 실제 철근 유통 재고는 작년 같은 시기보다 큰 폭으로 감소한 반면 열연을 비롯한 중후판 냉연 등 판재류는 되레 증가했다. 이 같은 품목간 양극화는 작년에도 동일하게 나타났다. 주목할 점은 작년은 전품목이 상승 추세를 보였던 것과 달리 올해는 철근의 상승 독주가 나타나고 있다는 데 있다.2일 상해 기준 철근 내수 가격은 톤당 4700위안으로 전주 마감일(10/26)보다 20위안 상승했다. 반면 열연은 4130위안으로 무려 140위

후판 가격이 2주 연속 하락했다. 하반기 내내 약세기조가 깔려 있다. 열연은 하락 압력이 계속되는 가운데 70만 원 선을 지켜낼지 주목된다.업계에 따르면 11월 초 후판 유통 거래 가격은 포스코 수입대응재(GS) 기준 톤당 72~73만 원으로 나타났다. 10월 마지막 주 1만 원 하락했다. 앞선 일주일 같은 폭으로 떨어진 데 이어 2주 연속이다. 6월 75~76만 원을 고점으로 약세 국면이 이어졌다.조선용 후판 판매 호조는 유통시장의 타이트한 수급상황과 가격강세를 견인했다. 하지만 시간이 갈수록 일반재 후판 수요 부진의 영향이 더

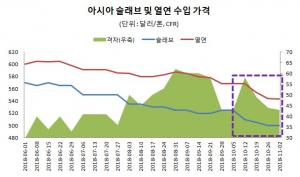

슬래브 및 열연 가격이 방향 탐색에 들어갔다. 11월 초 두 품목의 가격은 장기간 하락세에서 보합을 기록했다. 앞서 6월부터 하락국면에 접어들었다. 저점에 다다랐다는 의견과 추가하락이 나타날 것이란 우려가 섞여 나온다.2일 아시아 지역 슬래브 수입 가격은 CFR 톤당 평균 500달러를 기록했다. 전주와 변동이 없다. 10월 한 달 20~30달러의 하락폭을 기록했다. 앞서 6월 570달러를 고점으로 장기간 내리막이었다.같은 날 열연 수입 가격은 평균 543달러였다. 전주보다 1달러 하락했다. 앞서 2주 연속 하락을 기록, 슬래브와 같

동아시아 빌릿 거래가격 하락 속도가 빨라질 전망이다. 철강 반제품 가격 하락 속도가 빨라지면서 제품 및 원료가격에도 영향이 불가피할 것으로 분석되고 있다.베트남 내수 빌릿 거래가격은 톤당 470~480달러(이하 Q235 120각 기준) 수준까지 급락한 것으로 나타났다. 빌릿 주요 수입국가인 베트남 내수가격 하락이 국제 시세에도 영향을 미칠 것으로 보인다.한편, 플래츠는 11월 첫째 주 동아시아 빌릿 가격을 톤당 505~507달러(CFR) 수준으로 평가했다. 베트남 내수가격 급락이 아직 반영되지 않은 것으로 보인다. 동

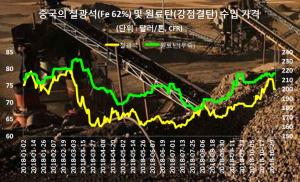

중국의 철광석 수입 가격이 일주일새 4% 급락했다. 약 4개월 동안의 강세가 하락으로 전환된 양상이다. 겨울철 감산이 본격화되면서 원료 수요가 줄어들 것이란 예상이 반영됐다는 분석이다. 철광석 재고는 연중 최저치 행보를 이어갔다. 환경 규제와 함께 조강생산량도 감소로 전환된 영향이 크다. 반대로 고품위 광석 수요는 견조할 것으로 전망되면서 하락은 제한될 것이란 의견도 나온다.2일 중국의 철광석(Fe 62%) 스폿 수입 가격은 74달러로 일주일새 3.9%(3달러) 하락했다. 7월 초 63달러를 저점으로 10월 마지막주 최고 77달러까

중국 철강재 수출가격이 하락하고 있다. 열연 냉연 후판 등 판재류 제품의 수출가격 하락이 두드러진다. 또한 철근 빌릿도 가격 하락에 동참하고 있다.최근 4주동안 열연 및 HGI 수출가격은 톤당 30달러 급락했다. 냉연은 25달러, 후판 20달러로 뒤를 이었다.철근 수출가격도 2주사이 톤당 15달러 하락했다. 빌릿 수출가격도 전주 톤당 5달러 하락 한바 있다. 주요 철강재 중 선재 및 H형강 수출가격만이 보합세를 유지하고 있다.▶ 중국 천진항 주요 철강재 수출가격(FOB 기준)▷ 빌릿 Q235 120각 기준 톤당 525달러(전주동가)