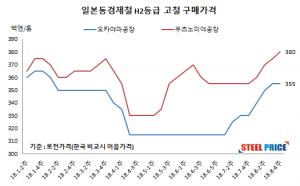

일본 철근메이커의 가격 인상 발표가 이어지고 있다. 고철 시세가 연중 최고가격을 경신하면서 원가 상승에 따른 제품가격 인상이 이어지고 있다.일본 최대 철근메이커인 교에이제강(共英製鋼)은 9월 판매가격을 톤당 2000엔 인상한다고 밝혔다. 지난 4월 이후 5개월만에 베이스 가격을 조정한다.교에이제강은 정확한 마감가격은 제시하지 않았다. 그러나 삼흥제강 등의 철근 판매를 대행하고 있는 원포스트(winfirst) 측은 9월 철근 판매 최저가격을 톤당 7만 3000엔으로 제시했다. 또한 원가 상승이 이어지고 있어 조기에 톤당 7만 5000

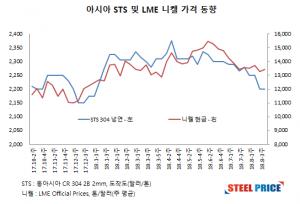

동아시아 스테인리스 거래가격이 횡보했다. 주원료인 니켈가격이 소폭 반등했지만 스테인리스 시세에는 영향을 미치지 못했다. 국내 거래가격은 오히려 하락했다. 8월 마지막 주 동아시아 스테인리스 거래가격은 톤당 2,190~2,210달러(cfr, 304 2B 2mm기준) 수준으로 전주와 같은 가격을 유지했다. 6월 초부터 시작된 하락세가 둔화되는 모습이다.LME 니켈 현금가격은 한 주 평균 톤당 1만 3452달러를 기록했다. 전주 평균대비 톤당 179달러 상승했다. 니켈가격은 7월 중순 이후 톤당 1만 3000달러대를 유지하

H형강 유통시세 호가가 톤당 87만원(이하 소형기준)으로 올라섰다. 2012년 연말 톤당 90만원에 거래된 이후 약 6년만에 최고 가격을 경신했다.현대제철 판매가격이 지난 23일부터 인상 적용됨에 따라 호가 87만원은 지난주부터 출현했다. 동국제강도 27일부터 인상된 가격을 적용한다. 이번 주 톤당 87만원의 시세가 중심가격으로 형성될 전망이다.국내 H형강 유통가격은 3개월만에 톤당 17만원이 급등했다. 상반기 수요부진으로 원가 상승 분을 제품가격에 전가하지 못한바 있다. 또한 7~8월에도 주원료인 고철가격은 큰 폭 상승했다. 이에

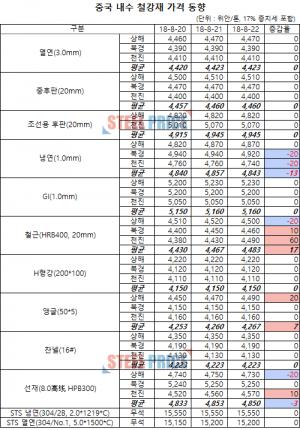

중국 내수 철강재 유통가격이 약세를 보이고 있다. 전일 하락세로 전환된 이후 일부 품목의 추가 하락이 이어졌다.철근 H형강 일반형강 등 봉형강 제품의 하락이 두드러졌다. 판재류 유통가격은 약보합세를 유지하고 있다.

일본의 후판 수급이 내년 3월까지 타이트하게 유지될 전망이다. 일본 최대 고로사인 신일철주금(NSSMC)은 8월 후판 공급 가격을 톤당 5000엔 인상한다며 이 같이 밝혔다.신일철주금은 현재 후판 공장을 풀가동하고 있다. 하지만 몰려드는 주문에 공급은 매우 타이트한 것으로 알려지고 있다. 이에 현재 들어오는 주문량을 20%가량 줄인데 이어 이를 30%까지 확대할 계획이다.일본의 후판 수요는 한국과 같이 조선산업이 견인하고 있다. 실제 집계에 따르면 일본의 후판 생산은 6월 약 88만 톤을 기록한 것으로 추정됐다. 전년 동월 대비 1

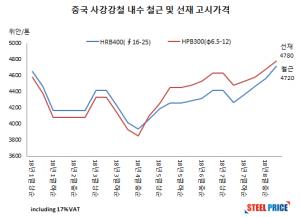

중국 사강강철이 철근 및 선재 내수 판매가격을 인상했다. 이번 공시가격은 올 최고가격이다.사강강철은 8월 하순(21~30) 철근 고시가격을 HRB400 16~25mm기준 톤당 4,720위안(약 687달러, 17% 부가세포함)으로 제시했다. 이전 판매가격 보다 톤당 150위안 인상했다. 7월 중순부터 시작된 철근가격 누계 인상 폭은 톤당 450위안(약 65달러)을 기록했다.선재 판매가격은 HPB300 6.5mm 기준 톤당 4,780위안(약695달러, 17% 부가세포함)으로 제시했다. 톤당 100위안 인상했으며, 7월 중순이후 누계 인

중국 내수 철강재 유통가격이 일부 품목에서 하락을 기록했다. 최근 가파른 상승을 기록한 이후 조정을 받고 있다. 하락 폭은 톤당 10~20위안 수준이다. 냉연 등 일부 품목은 소폭 반등을 보이기도 했다.

포스코 현대제철 등 고로의 쇳물원가가 4분기에 하락할 가능성이 높게 점쳐진다. 3분기에 이어 2분기 연속이다. 철강재 가격이 최소 현 수준을 유지하거나 쇳물 하락률보다 낮을 경우 고로사들의 수익성은 보다 향상될 것으로 전망된다. 반면 시장 수요산업에서의 가격 인하 압력은 높아질 것으로 예상되고 있다.23일 중국의 철광석(Fe 62%) 원료탄(강점결탄) 스폿 수입 가격을 기준으로 3분기 현재(7월1일~8월21일)까지 쇳물원가를 산출한 결과 톤당 256달러로 집계됐다. 이는 전분기 대비 2.3% 낮아진 수치다. 분기 스폿 계약 가격은

중국 철강사들이 높은 수익성을 배경으로 생산량을 늘릴 것으로 전망됐다. 낮은 철강재고와 생산억제 등의 영향으로 수급은 균형을 이룰 것으로 예측됐다.중국강철공업협회(CISA)는 최근 정례 보고서를 통해 “중국의 철강 가격은 앞으로 소폭의 변동을 나타낼 배경”이라며 이 같이 전망했다.중국의 조강생산량은 앞으로 높은 수준을 유지할 전망이다. 높은 이윤율을 배경으로 실적을 극대화하려는 움직임이 강하기 때문이다.실제 중국의 조강생산량은 5월 8113만 톤으로 역대 최고치를 기록했다. 이어 비수기를 앞둔 6월 8020만 톤, 최근 잠정 집계된

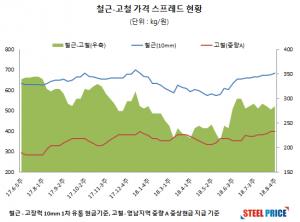

철근메이커의 재무구조가 개선되지 않고 있다. 유통을 중심으로 철근가격 인상이 이어졌다. 그러나 그 만큼 주원료인 고철가격이 상승했다. 철근 품귀가 가중되고 있는 상황에서 메이커 수익이 5% 수준이란 점은 문제로 지적되고 있다.메이커 수익률 5% 수준은 정상적인 경우에 해당하는 수치이다. 보수 명퇴 등 별도비용이 발생한 경우 수익은 더욱 악화된다. 수익률이 낮아 일부 제강사의 적자 가능성도 제기되고 있다.7월 이후 유통향 철근과 중량A 등급의 가격 스프레드는 톤당 28~29만원 수준이 유지되고 있다. 철근과 고철이 번갈아 가며 인상과

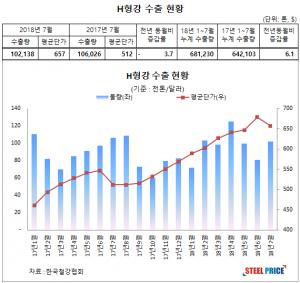

H형강 수출 호조세가 이어지고 있다. 주춤했던 수출량은 10만톤대를 다시 회복했다. 다만, 수출 평균가격은 11개월만에 하락했다.한국철강협회 자료에 따르면 7월 H형강 수출량은 10만 2138톤을 기록했다. 전월 8만톤 수준으로 감소했던 수출량은 3개월만에 10만톤대를 회복했다.1~7월 누계 수출량은 68만톤으로 지난해 같은 기간에 비해 6.1%(39,127톤) 증가했다.7월 H형강 평균 수출단가는 톤당 657달러를 기록했다. 전월평균대비 톤당 22달러 하락했다. 월별로 사이즈 및 강종이 달라져 수출가격 하락 전환으로 확신하기는 어

중국 내수 철강재 가격 상승세가 둔화됐다. 금일 거래가격은 품목 및 지역별로 혼조세를 보이고 있다. 등락 폭도 적어 보합세로 판단된다.철근 품목은 상해지역은 하락했지만 북경 및 천진지역은 추가 상승했다. 선재 품목도 상해와 천진지역이 엇갈린 행보를 보였다. 열연 후판 등 주요 품목의 거래가격은 횡보했다.

중국의 한국향 10월 선적분 냉연도금재 오퍼가 시작된 가운데 냉연 가격은 오른 반면 GI는 하락했다. EGI는 보합을 기록했다.무역업계에 따르면 중국 본계강철의 냉연 오퍼 가격은 FOB 톤당 625달러로 나타났다. 이전보다 5달러 상승했다. 반면 GI는 690달러로 5달러 하락했다. EGI는 720달로 보합을 기록하는 등 품목에 따라 등락은 다르게 나타났다.CFR 기준으로 하면 냉연은 640달러, GI와 EGI는 각각 705달러, 735달러로 추산된다. 이를 기준으로 한 원화 가격은 71~72만 원, 78~79만 원, 82~83만

중국의 한국향 수출 오퍼 가격이 600달러 선을 지켜내고 있다. 해외 수요 부진이 뚜렷하지만 내수 가격 급등이 지지대 역할을 하고 있다. 다만 수출 가격 상승에 미치는 영향은 크지 않을 것이란 해석이 나오는 동시에 내수 상승폭도 제한될 것이란 의견도 나온다.무역업계에 따르면 수출 주력인 본계강철은 한국향 10월 선적분 열연(SS400) 수출 오퍼 가격을 FOB 톤당 585달러에 내놨다. 도착도 기준으로 하면 CFR 톤당 600달러로 추산된다.이전보다 5달러가량 낮아졌다. 하지만 강세 국면에 접어들 것이란 평가가 나온다. 내수 가격이

앵글형강 수입량이 3개월 연속 증가했다. 수입 원가가 하락 전환되면서 수입량은 1만톤대를 회복했다.한국철강협회 자료에 따르면 7월 앵글형강 수입량은 11,000톤을 기록했다. 평균 수입가격은 톤당 612달러로 전월 평균대비 톤당 42달러 하락했다.중국산 앵글형강 수입량 4개월만에 6500톤 수준이 통관됐다. 중형 사이즈 수입량이 5000톤을 넘으며 수입증가로 이어졌다.올해 앵글형강 수입량은 지난해 보다 증가세를 유지하고 있다. 1~7월 누계 수입량은 84,500톤으로 지난해 같은 기간보다 14.1%(약 1만톤) 증가했다. 일본산 2

동국제강 CSP제철소를 올 상반기 흑자로 돌려놓은 브라질 슬래브 수출 가격이 2주 연속 하락했다. CSP 제철소는 2016년 가동 이후 지속된 영업적자에서 올 상반기 270억 규모의 흑자를 기록했다.관련 업계에 따르면 브라질의 미국향 수출 가격은 FOB 톤당 평균 590달러로 나타났다. 2주 연속 10달러 이상 하락했다. 미국의 수입쿼터량이 조만간 바닥을 드러낼 것이란 우려가 반영됐다는 분석이다. 미국 현지 수입업체들은 브라질의 수출 할당량이 곧 채워질 것을 예상해 구매를 꺼리고 있다는 소식이다.미국향 수출 가격은 FOB 톤당 60

중국 내수 철강재 유통가격이 전일 급등 이후에도 상승세를 유지하고 있다. 철근 선재 거래 가격은 상해 북경 천진 모든 지역에서 추가 상승했다. H형강과 찬넬을 제외한 품목도 일부 지역에서 상승세를 이어갔다.

중국 상해선물거래소에서 열연과 철근 거래 가격이 2일 연속 급등했다. 이달 상승폭만 60달러에 육박했다. 겨울철 감산 이슈가 줄곧 이어진 가운데 지난주 당산시가 조기감산을 실시하겠다는 발표가 영향을 준 것으로 분석되고 있다.20일 상해선물거래소에서 거래량이 가장 많은 2019년 1월 인도분 열연 가격은 4396위안을 기록했다. 지난주 마감일(17일)보다 95위안 상승했다. 철근은 4324위안으로 하루만에 무려 162위안 급등했다.급등은 앞서 17일부터 시작됐다. 17일 열연 가격은 전날보다 138위안 상승했다. 철근은 87위안 올랐

이달 국내 유입되는 칼라강판 가격이 지난달보다 20달러 가까이 떨어졌다. GI 중심의 도금재도 소폭 하락했다. 냉연은 유일하게 상승했다.관련업계에 따르면 8월 1~12일 국내에 통관된 칼라강판 수입 가격은 CFR 톤당 평균 824달러로 나타났다. 전월보다 17달러나 하락했다. 도금재는 725달러로 6달러가량 떨어졌다. 냉연의 경우 유일하게 8달러 오른 682달러를 기록했다.원화 가격은 칼라강판이 92~93만 원 수준이다. 도금재와 냉연은 81~82만 원, 76~77만 원으로 나타났다.같은 기간 통관량은 많지 않았따. 칼라강판은 약

국내 시장 가격 기준이 되는 포스코산 열연 가격이 이달에만 2차례 하락했다. 비교적 고평가 돼 있던 정품은 대응재보다 하락폭이 더 컸다. 중국산도 동반 하락하는 가운데 7월부터 본격화된 하락 조정은 당분간 계속될 것으로 관측되고 있다.업계에 따르면 포스코산 열연 거래 가격은 지난주 정품 기준 평균 72만 원 내외에 형성됐다. 8월 1주차 2만 원 떨어진 이후 추가로 1만 원이 더 하락했다.수입대응재(GS)는 70만 원 선에 턱걸이 했다. 지난주 1만 원 하락한 것을 더해 이달 현재까지 2만 원 내려갔다. 이보다 높은 가격도 제시되지