국내 고철가격이 7주만에 하락세로 전환됐다. 지난주 남부권 일부 제강사의 고철 구매가격 인하가 이번 주 전국으로 확대됐다.철근메이커 중심의 수익 개선 노력이 고철가격 하락으로 이어졌다. 또한, 국제가격 약세 전환이 국내가격 하락에 힘을 실어줬다. 무엇보다 단기 급등 이후의 차익실현 매물이 쏟아지면서 하락 폭은 더욱 커졌다. 이번 주 모든 제강사의 고철 구매가격 인하가 진행됐다. 제강사별 인하 폭은 최소 15원/Kg에서 최대 40원/Kg(전주 포함) 수준에서 진행됐다. 다음주에도 제강사별 인하는 지속된다. 25일(월)자

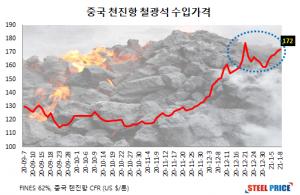

고로사의 쇳물 원가 상승이 지속되고 있다. 주원료인 철광석 가격은 2011년 이후 약 10년 만에 톤당 170달러에 안착했다. 최근에는 원료탄도 상승하고 있다. 고로의 원가 상승은 아직 진행형으로 보여진다. 따라서 최근 열연 중심의 제품가격 하락은 단기조정에 그칠 가능성이 커 보인다. 쇳물원가 상승이 제품가격을 지지해 줄 것으로 보이기 때문이다.중국 고로사 쇳물원가 3개월 사이 톤당 134달러 급등1월 초(1~15일) 중국 철광석 스폿 구매가격은 톤당 170달러(cfr china, Fe 62%)를 기록했다. 전월평균 보다 9.1%(

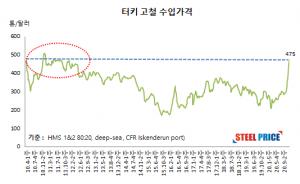

터키 수입가격 : 459.5달러 - 전주비 21.8달러 ↓동아시아 벌크선 수입가격 : 480달러 - 전주 횡보동아시아 컨테이너 수입가격 : 429달러 - 전주비 21달러 ↓일본 내수 평균가격 : 38,900엔 – 전주 횡보미국 동부 평균가격 : 413.33달러 - 전주비 96.66달러 ↑중국 동부 평균가격 : 3250위안 - 전주비 150위안 ↑터키와 동아시아 컨테이너선 고철 수입가격이 3개월만에 하락했다. 열연을 중심으로 제품가격 하락 폭이 커지면서 고철의 하

철근 유통 시장이 극심한 혼란에 빠졌다. 좀더 정확히는 행복한 고민에서 빠져 나오지 못하고 있다. 2분기 판매가격 상승이 명백한 상황에서 어떻게 대처할지 고민 중이다.국내 철근가격은 분기(分期)에 한번 조정된다. 전 분기와 이번 분기의 고철가격 변동에 따라 다음 분기 철근가격이 결정된다. 철근가격 결정을 두고 건설사와의 마찰이 심화되자 한국 고유의 가격결정 방식이 만들어졌다. 누가 봐도 인상과 인하의 명분이 명확해진 것이다. 그 동안 분기가격 결정 시스템은 큰 문제없이 진행되어 왔다. 그러나 최근 변수가 발생했다. 주

한국철강 한국특수형강 대한제강 YK스틸 등 영남권 보통강전기로 메이커 4사의 고철 구매가격 인하가 진행됐다. 또한, 포스코(15일) 세아베스틸(18일) 등 판재특수강 메이커의 인하가 예고됐다. 또한, 현대제철 3개공장 고철 구매가격 인하가 18일(월) 진행될 것으로 보인다. 국내 고철가격 하락이 영남권에서부터 시작돼 전국으로 확산되는 모습이다.국내와 수입의 가격 차는 여전히 톤당 5만원 이상 벌어져 있다. 국내고철의 경쟁력이 월등히 높은 상황이다. 그러나 메이커 수익 악화가 고철가격 상승에 제동을 걸었다. 철근메이커를 중심으로 손실

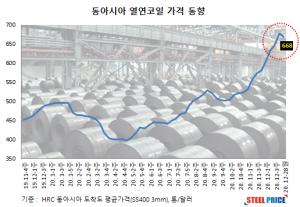

중국산 열연의 새해 첫 한국향 수출 오퍼가격이 이전보다 인하된 가격에 제시됐다. 중국산 열연 수출가격 하락은 지난해 3월 이후 약 9개월만에 처음이다.중국 내수가격 상승세는 지난해 12월 20일 전후로 정점을 찍었다. 이후 완만한 하락 조정이 이어지고 있다. 이에 한국향 수출 오퍼가격도 하락세가 이어질 것으로 기대되고 있다. 중국 수출주력 메이커인 본계강철(Benxi Steel)은 1월 둘째 주(3월 선적) 한국향 수출 오퍼가격을 FOB 기준 열연코일 720달러(SS400 3mm), 냉연코일 820달러(SPCC 1mm

국내 철근가격 결정은 ‘분기(分期)’로 운영된다. 이번 분기의 고철 변동 폭이 다음 분기 철근가격에 적용된다. 건설사와의 마찰을 최소화하기 위해 한국만의 가격결정 시스템을 갖췄다.그러나 철근 전문 메이커를 중심으로 판매가격 결정 방식을 바꿔야 한다는 목소리가 커지고 있다. 주원료인 고철 변동 폭이 커져 철근가격 시스템 변화도 불가피하다는 입장이다.철근메이커 관계자는 “국내 고철은 두 달 사이 톤당 14만원에 육박하는 급등을 기록했다. 반면, 1분기 철근 판매가격은 3만원 인상에 그쳤다”며 “메이커 수익 악화가 3개월 동안 이어질 수

고철 주변환경 움직임이 급격히 변했다. 하락세를 보였던 철광석 가격은 상승 전환됐다. 이에 급락세를 보였던 중국 내수 철강가격도 하락을 멈추고 횡보했다. 또한, 동아시아 철강가격도 한주만에 반등했다. 따라서 글로벌 고철가격은 잠깐의 숨고르기 이후 상승세를 이어갈 가능성이 높아졌다. 다만, 국내 고철가격은 연초 활발한 물량 움직임으로 추가 상승 시기는 다소 늦춰질 것으로 전망되고 있다. 철광석 170달러 재차 탈환…동아시아 열연 한주만에 반등중국 철광석 스폿 구매가격은 지난해 연말 18달러(21일 177달러

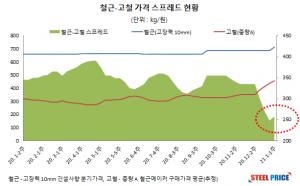

철근메이커의 수익이 급격히 악화됐다. 1월 실적은 ‘적자’가 확실해 졌다는 것이 제강업계의 평가이다. 원인은 주원료인 고철의 급등이다. 철근과 고철 스프레드는 역대 최저 수준으로 추락했다. 따라서 적자 폭을 줄이기 위한 ‘감산’ 움직임이 본격화되고 있다.제강업계 관계자는 “철근 생산량이 늘어날수록 적자 폭은 커질 것으로 보인다. 따라서 생산량을 최소화 하기 위해 감산을 결정했다”고 설명했다. 스틸프라이스 자료에 따르면 철근과 고철의 스프레드는 톤당 25만원 수준까지 축소됐다. 1분기 철근 판매가격은 3만원 인상에 그쳤

국내 고철가격이 5주 연속 상승했다. 이 기간 국내고철 평균가격은 톤당 10만원이 넘는 급등을 기록했다. 단기 급등에 차익 실현 매물이 움직이고 있다. 그러나 제강사는 물량 흐름이 언제까지 이어질지 노심초사(勞心焦思) 하는 분위기이다.연말 중국 내수 철강가격 급락으로 철강 및 고철의 단기고점 가능성이 짙어졌다. 그러나 연초 분위기는 또 바뀌었다.중국 내수 철강가격이 예상을 깨고 안정된 모습을 보이고 있다. 반등은 못하고 있지만 추가 하락도 없다. 방향 타진을 위해 혼조세를 보이고 있는 것.고철 측면에선 하락 압력이 약화된 모습이다.

스틸프라이스 조사에 따르면 1월 6일 기준 전국 8개항 수입고철 하역 및 대기물량은 5만 3820톤으로 집계됐다. 전주대비 35.5%(2만 9562톤) 감소했다. 국제가격 강세로 계약량도 줄었지만 일본 러시아 등 공급국가의 겨울 휴가도 영향을 미쳤다. 중부지역 대기물량 : 2만 670톤…전주대비 65.9%(4만 27톤) 급감현대제철의 중부권 수입고철 대기물량은 당진공장만 9670톤이 등재됐다. 따라서 중부권 전체 물량은 전주대비 73.1%(2만 6227톤) 급감했다.동국제강 인천제강소 수입고철 대기물량은

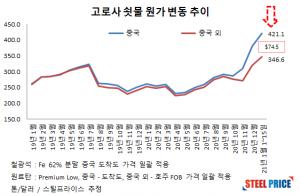

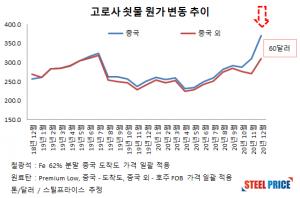

포스코 등 고로사의 수익이 빠르게 개선되고 있다. 중국과 호주의 무역분쟁이 고로사 수익을 증대시키는 원동력이 되고 있다. 그러나 쇳물 원가 상승보다 판매가격 인상 폭이 너무 크다는 것이 수요가들의 불만이다. 포스코 철강재 판매가격의 투명성을 요구하는 목소리가 커지고 있다. 스틸프라이스 자료에 따르면 11~12월 두 달 사이 중국 쇳물원가는 톤당 84달러 급등했다. 반면, 중국 외 국가의 쇳물원가는 33달러 상승에 그쳤다. 중국 고로사 쇳물 원가는 다른 국가들과 비교해 톤당 60달러 높은 수준을 형성했다. 철광석 및 원

수입철근 공급공백이 성수기 시작인 3월까지 이어지게 됐다. 중국산 철근의 한국향 수출가격이 폭등해 계약 불가능한 수준으로 제시됐기 때문이다. 사강강철은 1월 계약 한국향 철근 수출 오퍼가격을 고장력 10mm기준 톤당 675달러(cfr)로 제시했다. 전월대비 톤당 105달러 인상했다. 또한, 2월 선적을 건너뛰고 3월 15일 이내 선적으로 제시했다.최근 환율로 환산한 부두 도착가격은 톤당 73만원 수준이다. 하역료 등 부대비용을 포함한 수입원가는 톤당 76~77만원 수준을 형성한다. 반면, 국내산 철근의 건설사 판매가격

글로벌 고철가격 급등세가 진정됐다. 제품가격 하락이 고철에 빠르게 영향을 미치고 있다. 터키 지표는 상승 폭이 현저히 둔화됐으며, 동아시아 지표는 횡보했다. 다만, 글로벌 고철가격은 숨고르기와 하락전환 사이에서 방향을 타진 중이다. 연초 중국 내수 철강가격 움직임이 글로벌 고철가격 행보를 결정할 것으로 보인다.동아시아 철강가격 일제히 하락…중국 내수 급락 영향동아시아 열연 철근 등 제품가격이 약 3개월만에 하락했다. 중국 내수가격 하락이 동아시아 시세 하락으로 직결됐다.연말 중국 내수 열연 거래가격은 5거래일 동안 톤당

국내 철강 유통가격이 연말 급등했다. 국제가격 급등으로 1분기 내수가격 상승이 명확해짐에 따라 유통업계는 인상 분을 일찌감치 판매가격에 반영했다. 그러나 과도한 가격 인상 논란이 이어지고 있다. 연초 수요가의 반발이 거셀 것으로 관측되고 있다. 열연을 중심으로 유통시세가 유지될지 지켜보게 됐다. 판재류 대표 품목인 국내산 열연(GS강종 기준) 유통가격은 12월 한달 간 톤당 13만원이 급등했다. 11월말 67~68만원 수준이던 시세는 연말 80~81만원 수준까지 제시됐다. 열연의 하반기 누계 상승 폭은 톤당 22만원에

수입 철강재의 원가 상승이 이어지고 있다. 그러나 내년 초 수입량 감소가 불가피한 상황에서 12월 통관 물량은 수입업계의 귀중한 자산이 되고 있다. 또한, 수입원가 상승보다 유통가격 상승 폭이 커지고 있다. 수입량은 감소하지만 수입업계의 수익은 커질 것으로 보인다. 특히, 중국산 선재 수입원가는 전월보다 오히려 하락했다. 수입재 중 가장 높은 수익을 창출할 것으로 보인다. 판재류 대표 품목인 열연 수입원가(이하 12월 1~27일 통관기준)는 중국산 574달러, 일본산 552달러를 기록했다. 유통 비중이 높은 중국산 열

중국발 철강가격 하락이 동아시아 시세에도 영향을 미치기 시작했다. 철강 원료인 고철도 단기고점을 형성할 가능성이 높아졌다. 제품 하락 폭이 커질 경우 고철의 급락 가능성도 배제할 수 없을 것으로 보인다, 최근 중국 내수 철강가격은 5거래일 연속 하락했다. 이 기간 대표 품목인 열연은 톤당 423위안(약 65달러, 상해 북경 천진 평균가격) 급락했다. 철근 하락 폭도 톤당 200위안을 넘어섰다.급등 이후의 일시적인 조정 가능성은 여전히 유효하다. 그러나 하락 기간 및 폭이 예상치를 상회하고 있다. 특히 선물시장 가격 하

중국 철강재 선물가격이 하락 조정을 받고 있다. 이에 내수 거래가격도 열연을 중심으로 큰 폭으로 하락했다. 글로벌 철강가격 상승을 견인했던 중국 가격이 흔들림에 따라 단기고점 가능성이 커지고 있다. 반면, 중장기적으로 중국 수요는 견고할 것으로 전망되고 있다. 급등 이후의 숨고르기 가능성도 배제할 수 없다. 동아시아 시세 움직임이 시장 흐름을 결정할 것으로 보인다. 중국 선물 및 내수가격 하락 4거래일째 이어져중국 선물 및 내수가격은 11월말부터 완만한 상승이 이어졌다. 호주와의 분쟁으로 철광석 원료탄 등

터키 수입가격 : 475달러 - 전주비 25달러 ↑동아시아 벌크선 수입가격 : 475달러 - 전주비 20달러 ↑동아시아 컨테이너 수입가격 : 447달러 - 전주비 17달러 ↑일본 내수 평균가격 : 36,900엔 - 전주비 2700엔 ↑미국 동부 평균가격 : 316.67달러 – 전주동중국 내수 평균가격 : 3020위안 – 전주비 80위안 ↑글로벌 고철가격이 급등세를 지속하고 있다. 터키 고철 수입가격은 10년만에 최고가격을 경신했다. 동아시아

스틸프라이스 조사에 따르면 12월 25일 기준 전국 8개항 수입고철 하역 및 대기물량은 13만 601톤으로 집계됐다. 전주대비 14.2%(2만 1597톤) 감소했다. 8개항 중 동국제강 인천을 제외한 모든 항구의 수입고철 입고량이 감소했다. 중부지역 대기물량 : 9만 9554톤…전주대비 3.2%(3328톤) 감소현대제철의 중부권 수입고철 대기물량은 인천공장 5만 7751톤, 당진공장 2만 803톤 등 총 7만 8554톤으로 집계됐다. 전주대비 5.8%(4828톤) 감소했다.동국제강 인천제강소 수입고철 대기