[이베스트투자증권] 금일 글로벌 시장은 경제지표 개선 및 코로나19 백신 기대감이 긍정적인 분위기를 주도하는 하루. 주요국 구매관리자지수가 대부분 시장 예상치를 상회하는 양호한 결과를 보였고, 고용 회복에 대한 기대 또한 확인할 수 있음. 화이자社와 바이오엔테크社가 공동 개발 중인 코로나 19 백신 초기 임상실험 결과에서 “상당히 높은 수준”의 항체 형성 결과를 발표. 하지만 시장의 경계감 또한 여전히 늦출 수 없는 상황으로, 코로나19 대비 재봉쇄 조치 및 무역갈등 우려는 심화 중. 미국 내 신규 확진자가 다시 최고치를 경신했고,

스틸프라이스 조사에 따르면 7월 1일 기준 전국 8개항의 수입고철 하역 및 대기물량은 7만 7050톤으로 집계됐다. 전주대비 25.6%(2만 6501톤) 급감했다. 현대제철 당진항에 수입고철 입고가 중단되는 사상 초유의 사태가 발생했다. 군산항 및 광양항의 수입고철 입고중단도 지속되고 있다. 중부지역 대기물량 : 5만 2660톤…전주대비 29.8%(2만 2340톤) 감소현대제철 인천공장 대기물량은 2만 8700톤으로 전주대비 47.2%(9200톤) 증가했다. 그러나 당진공장 수입고철 입고량은 없는 것으로

중국 주요 철강재 롤마진이 개선됐다. 6월 넷째주 중국 주요 철강재 롤마진은 열연, 철근. 중후판이 전주대비 증가했고, 냉연은 전주대비 적자폭이 줄어들었다.원료가격은 2주 연속 하락세를 나타내는 반면 제품가격은 상승하면서 롤마진이 늘어난 것으로 보인다. 이를 반증하듯 생산원가는 전주대비 14위안 감소한 것으로 나타났다. 7주만에 감소세로 돌아선 것.반면 3주전 원료 투입시 롤마진은 모두 감소했다. 열연, 철근, 중후판의 롤마진은 전주대비 감소했고, 냉연은 적자폭이 확대됐다.3주전 원료가격은 6월 넷째주 원료가격 대비 4~18위안 높

대만의 주요 스테인리스 선재 제조업체인 왈신 리화가 7월 스테인리스 선재 가격을 인상한다고 발표했다.7월 304 선재의 가격은 톤당 1,000대만달러를 인상했으며, 400계 선재가격은 동결했다. 왈신 리화는 니켈가격의 상승과 수익성 문제로 7월 선재가격을 인상했다고 설명했다.한편, 대만의 Yieh Hsing사도 7월 300계 스테인리스 선재가격을 왈신과 비슷한 수준으로 인상할 것으로 알려졌다.

하반기 철광석 가격이 톤당 80~100달러 수준에서 안정적인 흐름을 유지할 것으로 이베스트투자증권은 전망했다.최진영 연구원은 “철광석 가격의 상승세가 둔화되기 시작했다. 중국의 건설/인프라向 수요 + 브라질 내 코로나19로 인한 철광석 조업차질은 철광석 가격을 단기간 톤당 100달러대로 상승시킨 바 있다. 그러나 △ 중국의 더딘 수요 △ 철강 가동률 한계성 △ 인도 물량 등의 이유로 하반기 철광석 가격은 “안정화(80~100달러)”를 예상한다”고 분석했다. ①더딘 Ex-China向 수요:중국의 철강 수요는 분명 긍정적

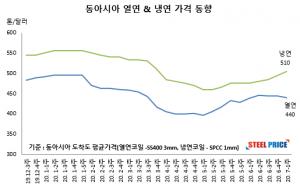

동아시아 열연과 냉연의 가격이 엇갈린 행보를 보이고 있다. 열연은 하락세로 전환됐지만 냉연은 상승세를 유지했다. 열연과 냉연의 가격차가 확대되고 있다. 냉연사의 수익이 개선되고 있다. 동아시아 열연코일 거래가격은 톤당 440달러(cfr, SS400 3mm) 수준이다. 6월 중순 이후 상승을 멈추고 소폭의 하락이 진행되고 있다. 최고가격 대비 톤당 5달러 하락했다.반면, 냉연코일 거래가격은 톤당 510달러(cfr, SPCC 1mm)로 전주대비 톤당 10달러 상승했다. 5월초부터 이어져온 상승세가 이어지고 있다.열연과 냉

포스코는 `20년 7월 스테인리스 가격을 300계는 10만원 인상, 400계는 동결하되 업종별 할인폭 축소를 통해 시장가격을 견인하겠다고 발표했다.6월말 LME 니켈 가격은 3월이후 1.6천불 상승하며 12천불 중반대까지 상승세를 이어가고 있다. Woodmackinzie등 글로벌 원료 전문기관에서도 미·중 무역분쟁 확대 등 가격 하방 리스크가 상존함에도 불구하고 향후 LME 니켈가격이 지속 강보합세를 유지할 것으로 전망하고 있다.또한, 타이트한 수급 및 남아공 전력난으로 2분기 13% 상승한 페로크롬BM도 3분기 추가 상승이 전망되

일본산 고철의 한국 수출가격이 추가 하락했다. 수입고철 하락 폭이 커지고 있어 국내고철의 하락 압력도 가중되고 있다.포스코는 일본산 슈레디드 등급 고철을 톤당 2만 7000엔(cfr)에 계약했다고 업계 관계자는 전했다.H2등급 FOB 가격으로 환산하면 톤당 2만 3000엔 수준이다. 일본산 고철 수입가격은 2주사이 톤당 3000엔 급락한 셈이다.한국 도착가격은 약 28만원 수준이다. 제강사의 수입고철 구매가격이 국내고철 보다 낮아졌다.

한국특수형강은 2일 입고부터 고철 전등급 구매가격을 인하한다. 선반설 등급은 Kg당 5원, 나머지 등급은 Kg당 10원 인하한다. 또한 4일(토)에는 고철 입고를 받지 않는다.대한제강은 고철가격 인하 날짜를 4일에서 3일로 하루 앞당겼다. 또한, 동국제강 포항제강소도 4일 고철가격 인하를 발표했다.환영철강 – 전등급 Kg당 10원 인하세아창원특수강 – 생압 생철류 Kg당 10원, 나머지 등급 Kg당 5원 인하세아베스틸 – 전등급 Kg당 10원 인하한국철강 – 전등급

일본 동경제철은 2일부터 전공장 고철 구매가격을 인하한다. 관동지역에 집중됐던 고철가격 인하가 전공장으로 확대됐다.다하라 및 우츠노미야 등 2개공장은 톤당 1000엔, 오카야마 큐슈 다카마츠 등 3개공장은 톤당 500엔 인하한다. 다만, 우츠노미야공장 H1 및 HS등급은 톤당 1500엔 인하한다.관동지역(다하라 및 우츠노미야) H2(경량) 등급 구매가격은 23,000~23,500엔 수준으로 조정된다.

중국 내수 철강재 유통가격이 품목에 따라 엇갈린 행보를 보였다. 냉연 GI 등은 일부지역에서 상승세를 이어갔다. 그러나 열연 철근 선재 일반형강 등은 일부지역에서 하락했다.

220-81-26277 (주)시드인테리어 서울강남구언주로136-81-10034 (주)창승씨앤엠 경기김포시대곶북로

[이베스트투자증권] 전일에 이어 주요국 경제지표 개선 및 추가부양책 발언이 등장하며 투자자들은 활기를 되찾는 한편, 코로나19 재확산 및 무역갈등 심화에 대한 우려를 감추지 못하는 하루. 주요국 경제지표는 특히 코로나19사태 이후 부진해왔던 소비 관련 지표가 개선되어 주목 받는 모습. 또한 美 므누신 장관은 7월 안에 추가 재정부양책 발표를 예고하는 발언과 함께, 중국과의 1단계 무역 합의가 온전히 이루어질 것이라는 입장을 밝힘. 반면, 중국은 홍콩 국가보안법 통과를 강행하며 익일부로 법안을 발효할 예정으로 알려져, 향후 국가간 신

대만 최대 스테인리스 생산업체인 유스코가 7월 300계 가격을 인상 발표했다. 금번 인상으로 유스코는 3개월 연속 300계 제품가격 인상에 나섰다.유스코는 304 스테인리스 제품의 내수가격을 톤당 1000대만달러 인상했으며, 300계 수출가격은 톤당 30달러 인상했다고 밝혔다.회사측은 "니켈 등 원자재 가격 상승 영향으로 내수 및 수출가격을 인상했다"고 설명했다.한편, 유스코의 316강과 430강의 가격 조정은 이뤄지지 않았다.

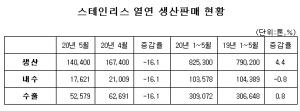

국내 스테인리스 냉연의 생산과 판매가 모두 감소세를 보였다. 코로나19의 영향 때문인 것으로 풀이된다. 5월 스테인리스 열연 생산량은 14만 400톤으로 전월대비 16.1% 감소했다. 5월 누적 생산량의 경우 82만 5300톤으로 전년동기대비 4.4% 증가했다.5월 스테인리스 열연 내수판매는 1만 7621톤으로 전월대비 16.1% 감소했다. 5월까지 내수 판매량은 10만 3578톤으로 전년동기대비 0.8% 감소했다.스테인리스 5월 열연 수출은 5만 2579톤으로 전월대비 16.1% 감소했다. 5월 누적 수출판매는 30

글로벌 철강가격 전반의 흐름이 보합세를 보이고 있다. 코로나19 영향으로 급락했던 시세를 만회하기 위해 최근 두 달간 상승세가 이어졌다. 그러나 코로나19 재확산과 함께 글로벌 경기부진 불안감은 가격 상승의 발목을 잡았다. 글로벌 철강가격은 상승과 하락의 갈림길에 서있는 모습이다. 과거 경험해보지 못한 상황에 섣부른 가격 예측도 쉽지 않다. 시장의 움직임을 예의주시 할 수밖에 없어 보인다.다만, 철강가격 상승세는 이어질 것으로 보인다. 수익 악화로 고전하고 있는 글로벌 철강사의 가격 인상 의지는 꺾이지 않고 있다. 또

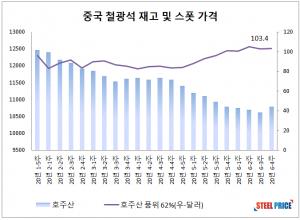

중국의 철광석 재고가 9주만에 증가했다. 재고 증가와 함께 시세 하락도 이어지고 있다.6월 마지막 주 중국 45개 주요 항구의 철광석 재고는 1억781만톤으로 전주대비 1%(164만톤) 증가했다. 호주산은 6133만톤, 브라질산은 2182만톤으로 전주대비 각각 1%와 2.4% 증가했다.한편, 호주산 품위 62% 철광석 수입가격은 한주 평균 톤당 103.4달러를 기록했다. 그러나 29일 수입가격은 톤당 99.7달러로 하락했다. 고철 재고는 2주만에 다시 감소했다. 중국 61개 주요 철강사들의 고철 재고는 229만톤으로

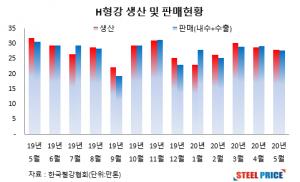

H형강 생산 및 판매량이 급격히 감소했다. 수출 부진이 심화되고 있다. 4월까지 전년 실적을 상회했으나 5월부터 감소세로 전환됐다. 한국철강협회 자료에 따르면 5월 H형강 생산량은 27만 8963톤으로 전년동월대비 12.3%(3만 9084톤) 감소했다.판매량은 27만 7911톤으로 전년동월대비 9.2%(2만 8067톤) 줄었다. 수출량이 8만 9783톤으로 전년동월대비 17.8% 감소했다. 내수 판매량은 18만 8128톤으로 전년동월대비 4.4% 줄었다. 1~5월 누계 H형강 생산량은 136만 2100톤

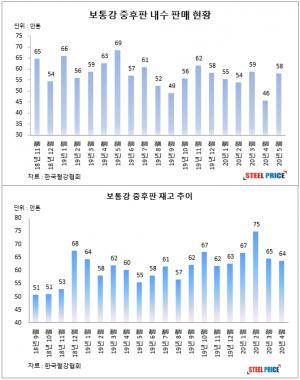

보통강중후판 판매의 내수시장 부진이 이어지고 있다. 다만, 메이커는 수출량을 늘려 생산 및 판매량을 유지하기 위해 총력을 기울이고 있다. 한국철강협회 자료에 따르면 5월 보통강중후판 생산량은 75만 2254톤으로 전년동월대비 8.5%(약 7만톤) 감소했다.판매량은 80만 7427톤으로 전년동월대비 7.1%(약 6.2만톤) 줄었다. 수출량은 22만 6697톤으로 전년동월대비 23.1% 증가했다. 그러나 내수 판매량은 58만 730톤으로 전년동월대비 15.3% 감소했다.1~5월 보통강중후판 생산량은 374만 1882톤으로

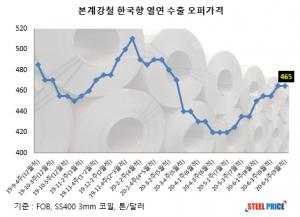

중국산 판재류 철강 제품의 한국향 수출 오퍼가격이 횡보했다. 글로벌 철강가격이 코로나19 재확산 영향으로 상승세가 둔화되자 중국 수출가격도 보합세를 보이고 있다. 중국 본계강철(Benxi Steel)은 6월 마지막 주(9월적) 한국향 수출 오퍼가격을 FOB 기준 열연코일 465달러(SS400 3mm), 냉연코일 510달러(SPCC 1mm), 아연도금코일 575달러(1.0mm Z140/도금 120g), 산세강판 500달러(베이스)로 제시됐다.판재류 전품목의 수출 오퍼가격이 전주와 변동없이 유지됐다.