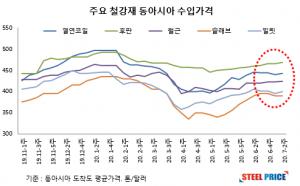

열연 후판을 중심으로 수입재의 원가 상승이 시작됐다. 그러나 냉연 아연도금 칼라 등 냉연도금재의 수입원가는 하락세가 이어졌다. 반면, 시중 유통가격은 원가 하락이 이어지고 있는 냉연도금재를 중심으로 상승하고 있다. 품목에 따라 수입업계의 희비도 엇갈리고 있다. 관련업계 자료에 따르면 7월 중순(1~16일) 주요 품목별 수입재 원가는 열연 중후판 H형강 등을 중심으로 상승했다.이기간 중국산 열연 평균 통관가격은 톤당 448달러로 전월보다 15달러 상승했다. 일본산 열연은 톤당 481달러로 전월대비 41달러 급등했다.

터키 동아시아 등 국제 고철가격이 강세를 유지하고 있다. 이에 제강사의 수입고철 구매가격이 4주만에 반등했다. 국내고철 반등 기대감도 한층 더 높아질 전망이다. 터키 및 동아시아 고철가격 제품과 함께 동반 상승글로벌 고철 최고 지표인 터키 수입가격은 4주만에 톤당 260달러(cfr, HMS 1/2 8:2)를 회복했다. 한주동안 톤당 4.5달러의 상승을 기록했다. 터키 철근 수출가격은 톤당 420달러(fob)로 전주대비 15달러 상승했다. 동아시아 벌크선 고철 수입가격은 톤당 257달러(cfr

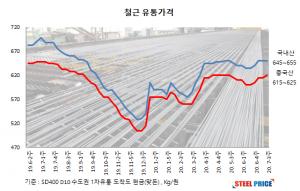

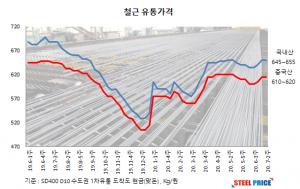

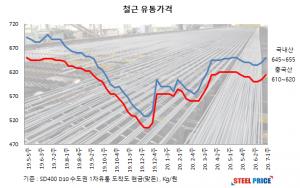

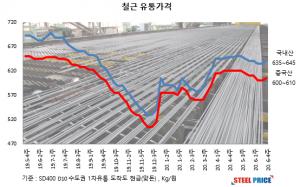

봉형강 시장은 철근과 H형강이 엇갈린 행보를 보였다. 철근은 공급량 감소 영향으로 수입재 거래가격이 소폭 상승했다. 반면, H형강은 수요부진과 공급량 증가로 영향으로 시세 하락이 이어졌다. 다만, 현대제철의 H형강 대보수가 이번 주 포항 중형공장부터 본격화된다. H형강 시세가 바닥을 형성할 가능성이 높아졌다. 7월 셋째 주 국내산 철근 거래가격은 톤당 65만원(1차유통, 고장력 D10기준)의 중심가격을 유지했다. 7월들어 같은 시세가 유지되고 있다. 중국산 철근 유통가격도 톤당 62만원의 중심가격을 형성했다. 전주대비

국내 고철가격 하락이 5주째 이어졌다. 현대제철은 다음주에도 추가 인하를 예고해 6주 연속 하락이 불가피한 상황이다. 그러나 하락세가 장기화될수록 시장의 바닥 인식은 강해지고 있다. 일부 제강사가 4차 인하에 동참하지 않고 있으며, 국제 시세 반등 폭이 커지고 있기 때문이다.국내 고철 물량 흐름은 눈에 띄게 감소했다. 그러나 제강사 재고는 비교적 높은 수준이다. 향후 3~4주 정도 대치 국면이 이어질 것으로 보인다. 국내 고철의 반등 시기 및 상승 폭은 제강사의 수입고철 확보량에 따라 달라질 것으로 전망되고 있다. 7

현대제철이 국내 고철가격 추가 인하를 발표했다. 20일자로 4차 인하가 진행될 예정이다. 국내 고철가격 인하 발표에 앞서 일본산 고철 비드가격도 인하했다. 국내 고철 인하를 위해 수입고철에 대해 무리수를 두었다는 것이 시장의 평가이다. 시장 한편에선 ‘현대제철이 돈이 없어 그렇다’는 우스개 소리도 나온다. 고철시장 상반기 데자뷰(déjà vu)…하반기 고철가격 상승 폭 커질 수도올 상반기 고철가격의 무리한 인하가 어떤 결과로 이어지는지 경험한바 있다. 하반기에도 똑 같은 현상이 반

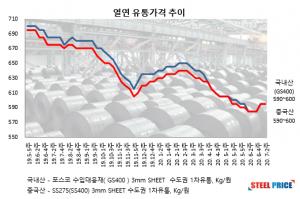

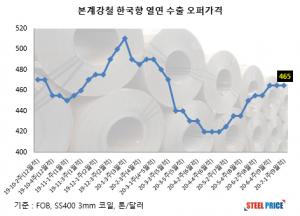

열연 후판 냉연도금재 등 판재류 제품의 유통가격은 국내산과 수입산의 움직임이 엇갈렸다. 국내산 제품의 거래가격은 보합세가 유지됐다. 그러나 수입산은 후판 냉연 아연도금 등이 소폭 상승했다. 중국 본계강철은 한국향 판재류 수출가격을 3주 연속 동결했다. 또한, 동아시아 거래가격이 반등하고 있다. 수입업계는 신규 계약의 어려움을 예상해 판매 가격 인상에 총력을 기울이고 있는 모습이다. 7월 둘째 주 국내산(이하 GS강종 기준) 및 중국산 열연 유통가격은 톤당 59~60만원(SS275/SS400 3mm SHEET 수도권 1

봉형강 시장은 하절기를 맞아 계절적 비수기 진입에도 유통가격은 안정적인 흐름을 유지하고 있다. 철근 유통가격은 7월 인상 분이 반영된 시세가 유지됐다. 메이커의 수요에 맞는 공급이 연초부터 유지되고 있다. 또한, H형강은 수출 부진으로 내수 공급 증대에 집중하고 있다. 시세의 약세 흐름은 이어졌으나 수입산을 확실히 견제하는 효과를 보고 있다. 7월 둘째 주 국내산 철근 거래가격은 톤당 65만원(1차유통, 고장력 D10기준)의 중심가격을 형성했다. 전주와 같은 시세를 유지했다. 또한, 중국산 철근 유통가격도 톤당 61~

글로벌 고철가격 하락 압력이 현저히 둔화됐다. 제품가격이 하락을 멈추고 반등해 원료시장에도 영향을 미치고 있다. 동아시아 컨테이너 고철 수입가격은 4주만에 소폭 반등했다. 따라서 글로벌 고철가격은 하락보다 보합 또는 상승으로 전환될 가능성이 한층 높아졌다. 터키 가격 ‘강보합’…철근 하락에도 시세 유지글로벌 고철 최고 지표인 터키가격은 강보합세를 유지했다. 이스켄데룬항 고철 수입가격은 톤당 255.5달러(cfr, HMS 1/2 8:2)로 전주대비 0.3달러 하락했다. 3주 연속 255달러대의

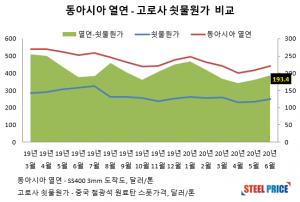

동아시아 철강가격이 하락을 멈추고 반등 움직임을 보였다. 중국 내수가격 상승이 동아시아 시세에도 영향을 미치고 있는 모습.지난 6월 중순 코로나19 재확산과 함께 철강가격 상승세는 한풀 꺾었다. 열연을 중심으로 소폭의 하락세가 이어져 왔다. 그러나 동아시아 열연가격이 5주만에 반등했다. 하락 불안감은 현저히 약화됐다. 제품과 함께 원료(고철)의 반등 가능성이 한층 높아졌다. 동아시아 열연코일 거래가격은 톤당 443달러(CFR, SS400 3mm) 수준을 형성했다. 금주들어 일시적으로 톤당 440달러가 붕괴됐으나 빠르게

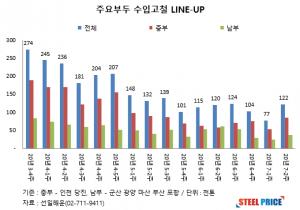

스틸프라이스 조사에 따르면 7월 8일 기준 전국 8개항의 수입고철 하역 및 대기물량은 12만 1985톤으로 집계됐다. 전주대비 58.3%(4만 4935톤) 급증했다. 중부권과 남부권 모두 증가했다. 동국제강 대형모선 입고가 이달 31일자로 등재되어 수입고철 대기물량이 큰 폭으로 늘어났다. 중부지역 대기물량 : 8만 4787톤…전주대비 61%(3만 2127톤) 증가현대제철 인천공장 대기물량은 3만 4577톤으로 전주대비 20.5%(5877톤) 증가했다. 지난주 대기물량이 없었던 당진공장도 6250톤이 등재됐

중국산 열연 냉연 아연도금 산세강판 등 판재류 제품의 한국향 수출 오퍼가격이 2주 연속 횡보했다. 5월초부터 이어져온 상승세가 확연히 둔화됐다. 또한, 동아시아 철강가격은 소폭이지만 하락하고 있다. 판재류 제품의 수입원가는 9월 고점 이후 하락 전환될 가능성이 높아졌다. 중국 본계강철(Benxi Steel)은 7월 첫째 주(9월적) 한국향 수출 오퍼가격을 FOB 기준 열연코일 465달러(SS400 3mm), 냉연코일 510달러(SPCC 1mm), 아연도금코일 575달러(1.0mm Z140/도금 120g), 산세강판 5

글로벌 고철가격은 지역별로 엇갈린 행보를 보였다. 터키 가격은 보합세를 보였으나 동아시아 가격은 추가 하락했다. 동아시아 고철가격은 제품과의 연결고리인 반제품이 하락 조정을 받기 시작했다. 고철가격 하락 압력이 한층 높아진 모습. 따라서 국내 고철가격 하락 폭도 예상보다 커질 수 있는 상황이 전개되고 있다. 반제품 움직임을 예의주시 해야 할 것으로 보인다. 슬래브-빌릿 등 반제품 ‘하락’…동아시아 고철가격 하락 압력 가중동아시아 고철가격은 6월말 하락 전환 이후 방향성을 타진하는 모습을 보였다

열연 후판 등의 유통가격이 소폭 상승했다. 메이커 출하가격 인상이 시장가격에 전가되고 있다. 수익 확보에 시급한 서비스센터의 판매가격 인상이 상승을 주도하고 있다. 다만, 시장가격 상승 폭은 메이커 인상에 못 미치는 수준이다. 하절기 수요감소에 가격 상승이 이어질지 지켜보게 됐다. 한편, 냉연 아연도금 등 냉연도금재 거래가격은 보합세를 유지했다. 메이커의 가격 안정 노력이 시장의 하락 압력을 상쇄시키고 있다. 7월 첫째 주 국내산 열연(이하 GS강종 기준) 및 중국산 열연 유통가격은 톤당 59~60만원(SS275/SS

현대제철 등 메이커의 7월 철근가격 인상이 시장가격 상승으로 이어졌다. 시장 수요에 맞는 공급이 이어지고 있어 무리 없이 인상 분이 반영됐다. 반면, H형강 유통가격은 강보합세를 유지했다. 1차 인상의 어려움이 2차 인상에도 영향을 미쳤다. H형강 메이커의 판매가격 인상이 7월에 다시 시도될지 지켜보게 됐다. 7월 첫째 주 국내산 철근 거래가격은 톤당 65만원(1차유통, 고장력 D10기준)의 중심가격을 형성했다. 전주대비 1만원 상승했다. 중국산 철근 유통가격도 톤당 61~62만원 수준으로 전주대비 1만원 상승했다.현

고로의 쇳물원가는 2개월 연속 상승했다. 주원료인 철광석 가격 강세가 원가 상승으로 이어졌다. 반면, 원료탄 가격은 소폭 하락해 쇳물원가 상승을 최소화했다. 또한, 포스코 현대제철 등 고로사의 수익 개선은 이어지고 있는 것으로 나타났다. 원가보다 열연가격 상승 폭이 소폭 우위를 보였다. 스틸프라이스는 중국 철강원료 스폿가격을 기준으로 6월 고로사의 쇳물원가를 톤당 249.4달러로 추정했다. 전월대비 15.3달러(6.5%) 상승했다.6월 철광석(Fe 62% 분말) 평균 가격은 톤당 102.8달러(중국 천진 스폿 기준)로

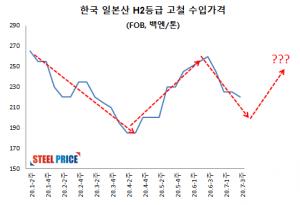

국내 고철의 약세 흐름이 3주째 이어졌다. 다음주에도 현대제철 3개공장 인하가 6일(월)로 예정되어 있어 국내 고철가격은 추가 하락할 예정이다. 현대제철은 하락장에서 매주 월요일 구매가격 인하와 함께 추가 인하를 발표해왔다. 다음 주 월요일 추가 인하를 발표할지 지켜보게 됐다. 또한, 현대제철이 13일(월)자로 추가 인하를 발표할 경우 동종 제강사들은 이에 앞서 주중 선제적 인하에 나설 것으로 보인다. 6월 넷째 주 KSSE(한국철스크랩거래소, Korea Steel Scrap Exchange) 전국 평균 중량A 등급

글로벌 철강가격 전반의 흐름이 보합세를 보이고 있다. 코로나19 영향으로 급락했던 시세를 만회하기 위해 최근 두 달간 상승세가 이어졌다. 그러나 코로나19 재확산과 함께 글로벌 경기부진 불안감은 가격 상승의 발목을 잡았다. 글로벌 철강가격은 상승과 하락의 갈림길에 서있는 모습이다. 과거 경험해보지 못한 상황에 섣부른 가격 예측도 쉽지 않다. 시장의 움직임을 예의주시 할 수밖에 없어 보인다.다만, 철강가격 상승세는 이어질 것으로 보인다. 수익 악화로 고전하고 있는 글로벌 철강사의 가격 인상 의지는 꺾이지 않고 있다. 또

수입 철강제품의 원가 하락이 이어지고 있다. 포스코 현대제철 등 국내 철강사의 내수가격 인상에 걸림돌이 될 것이란 분석이다. 특히, 열연 수입원가는 약 4년만에 최저가격을 경신했다. 수요 부진 속에서 수입재가 가격 인상에 동참할지 지켜보게 됐다.관련업계 자료에 따르면 6월 중순(1~23일)까지 주요 철강제품의 수입원가는 하락세가 이어지고 있는 것으로 나타났다. 열연의 하락세가 눈에 띈다. 또한, 중후판 철근 등은 일본산의 하락 폭이 커졌다. 이 기간 중국산 열연의 평균 통관가격은 톤당 428달러를 기록했다. 전월대비

글로벌 고철 선행 지표들이 일제히 하락했다. 제품가격 상승이 멈추자 고철의 하락 조정도 시작됐다. 하락장이 얼마나 이어질지 아직 가늠하기 어려운 상황이다. 제품시장이 보합세에서 어느 방향으로 움직일지 지켜보게 됐다. 현재의 보합세가 이어질 경우 고철 가격 하락 폭은 크지 않을 것으로 보인다. 다만, 우하향 흐름을 보일 경우 고철가격 하락 폭도 커질 수밖에 없다. 또한, 국내 고철 하락 폭은 일본산 고철 수입가격 하락 폭과 동행할 가능성이 높아졌다. 국내 수급 상황보다 국제가격 움직임을 주목할 필요가 있어 보인다.

봉형강 대표 품목인 철근과 H형강의 유통시세가 엇갈린 행보를 보였다. 철근은 상승했지만 H형강은 하락했다. 공급 조절에서 승패가 갈린 것으로 분석되고 있다. 6월 넷째 주 국내산 철근 거래가격은 톤당 64만원(1차유통, 고장력 D10기준)의 중심가격을 형성했다. 전주대비 톤당 5천원 상승했다. 중국산 철근 거래가격도 톤당 60~61만원 수준으로 국내산과 같은 폭의 상승을 기록했다.현대제철은 7월 건설사향 판매가격을 톤당 66만원을 제시했다. 전월대비 톤당 1만원 인상했다. 3분기 기준가격과 동가를 제시해 시장가격 혼선